[알아두기] 4억 전세 빼야 한다면 전세 > 매입 > 반전세 순 유리

6년 후 집값 변동 없다고 가정 후 중개료.이사비ㆍ세금 등 대입 결과

주변 전세 구입이 비용 가장 적어 재산 적을 땐 대출원리금 유의를

서울 동작구의 84㎡ 아파트에 4억원 짜리 전세를 살고 있는 양모(41)씨는 최근 고민에 빠졌다. 연말 전세계약 만료를 앞두고 집주인이 집을 빼달라고 통보했기 때문이다. 지금 사는 곳이 회사와 가깝고 초등학생 자녀도 전학을 싫어해 당장 동네를 떠나기는 어려운 상황. 부동산에 문의하니 이 아파트 단지 매매 가격은 5억원 가량이고 요즘은 보증금 2억원에 월세 80만원인 반전세를 요구하는 집주인들이 대부분이다. 양씨는 “대출을 받아 집을 살 지, 아니면 같은 단지 반전세 또는 주변 전세를 알아봐야 할 지 가늠이 되지 않는다”고 난감해 했다.

이사를 앞둔 전세 세입자라면 누구나 한번쯤 해봤을 양씨와 같은 고민은 현실에선 늘 풀기 어려운 숙제다. 개인으로선 무엇이 자신에게 유리할 지 가늠하기 어렵기 때문이다. 실제 시중은행들은 이런 고객들을 위해 각종 지표를 토대로 한 분석자료를 상담시 활용하고 있다. 한국일보는 7일 신한은행 미래설계센터 부동산팀에 의뢰해 양씨에게 최적의 선택이 무엇인지 시뮬레이션해 봤다.

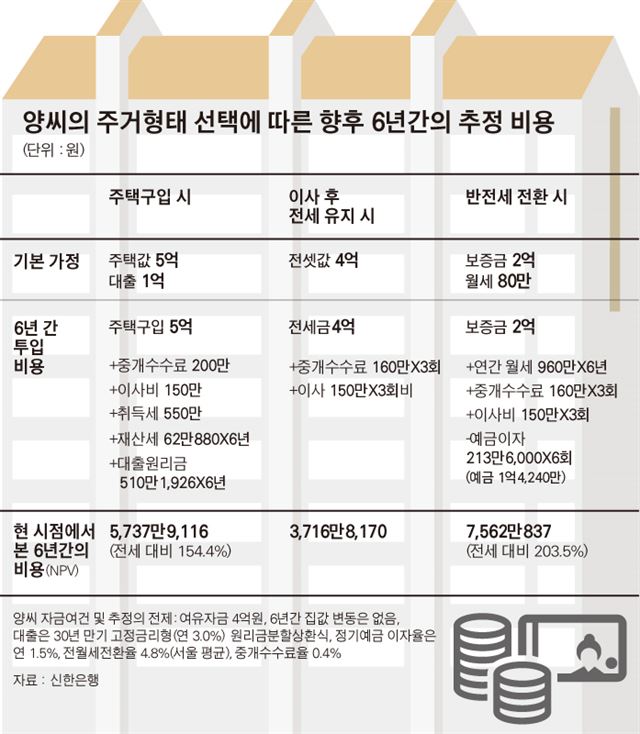

현재 양씨에겐 3가지 선택지가 있다. 각각에서 향후 6년간 발생할 비용을 따져보자.

먼저 같은 조건에서의 비용 차이를 명확히 하기 위해 기본적인 가정이 필요하다. 양씨의 선택은 향후 6년간 유지되며 그 사이 집값이나 전ㆍ월셋값은 변화가 없다고 가정했다. 다만 전세나 반전세는 비슷한 곳으로 2년마다 이사해야 한다. 대출은 연 3.0%(고정금리)의 원리금 균등분할상환형이고 반전세시 여유자금은 연 1.5% 이자의 정기예금에 넣는다고 전제했다. 전월세전환율은 한국감정원의 서울 평균인 4.8%로, 중개수수료율은 국토교통부 지침인 0.4%를 적용했다.

우선 양씨가 대출 없이 같은 가격의 주변 아파트에 전세로 옮길 경우다. 양씨는 3번의 이사를 해야 하니 중개수수료 480만원(1회당 4억원Ⅹ0.4%=160만원)과 이사비 450만원(1회당 150만원)이 필요하다. 6년간 전셋값 4억원과 930만원의 추가비용을 지급해야 하는 셈이다.

신한은행은 이렇게 6년간 양씨가 치를 비용을 현재 화폐가치로 환산한 순현재가치(NPV)를 3,716만8,170원으로 추산했다. 신정섭 부동산팀장은 “예금 등 무위험자산에 맡길 경우 6년 후 4억원의 가치는 3억6,582만원으로 줄어든다”며 “이를 반영해 현재의 기준에서 산출한 양씨의 전세 시 비용부담”이라고 설명했다.

두번째는 1억원을 대출받아 같은 단지 아파트를 구입할 경우다. 1번의 중개수수료(5억원Ⅹ0.4%=200만원)와 이사비(150만원)가 들고, 6억원 이하 주택에 적용되는 1.1%의 취득세(주민세 포함) 550만원와 매년 재산세(1년 62만880원)를 내야 한다. 여기에 대출상환 원리금이 매년 510만1,926원씩 추가된다. 신한은행은 “6년이 지난 시점에 양씨가 집을 팔고 대출원금을 갚는다면 그 사이 드는 비용의 NPV는 5,737만9,116원”이라고 추산했다. 양씨가 전세를 유지하는 경우 NPV를 100로 치면 주택 구입 시 비용부담(154.4)이 50% 이상 높은 셈이다.

마지막으로 같은 단지에서 보증금 2억원에 월세 80만원인 반전세를 선택한 경우, 양씨는 가장 많은 비용을 들여야 하는 것으로 추산됐다. 매년 집주인에게 960만원(월 80만원Ⅹ12)씩 6년을 지급해야 하는데다 3번의 이사로 중개수수료 480만원, 이사비 450만원도 치러야 한다. 다만 보증금을 내고 남은 2억원 중 6년간 월세 5,760만원을 제외한 1억4,240만원을 정기예금에 넣어 이자를 받을 수 있지만 저금리로 예금이자는 연간 213만6,000원에 불과하다. 이런 비용들을 감안해 6년간 양씨의 반전세 NPV를 계산하면 7,562만837원이 된다. 이는 전세 시 NPV의 2배 이상(203.5)이다.

결국 양씨는 현재 가진 자금 범위에서 선택을 해야 할 경우, 전세가 가장 유리하고, 주변에 전세를 찾기 어렵다면 반전세보다는 대출을 받아서라도 집을 구입을 하는 것이 나은 셈이다.

그렇다면, 비슷한 조건에서 양씨의 여유자금이 5억원인 경우는 어떨까. 4억원 짜리 전세로 이사할 경우, 1억원을 은행에 맡겨 매년 150만원의 예금이자를 6년 동안 거둘 수 있다. 때문에 6년이 지난 후 비용을 현재가치로 환산한 NPV는 3,569만337원이 된다. 대출이자 부담 없이 집을 매입한 경우 드는 비용의 NPV는 4,774만4,006원으로 전세 유지 NPV(100) 대비 133.8이 되며, 반전세 전환 시 NPV는 전세 유지 NPV 대비 207.7로 여전히 가장 부담이 큰 것으로 나타났다.

반면, 보유자산이 1억5,000만원에 불과해 5억원짜리 집을 사기 위해 주택담보대출비율(LTV)의 최대치인 70%(3억5,000만원)까지 대출을 받을 경우는 오히려 집 구입 시 부담이 훨씬 컸다. 이 경우 매년 재산세 부담 등 다른 비용은 같으나 대출원리금 상환(연간 1,785만6,741원)이 높아 양씨의 NPV는 전세 유지 시보다 2.27배나 급증했다.

신정섭 팀장은 “주택 수요자마다 조건이 다른 만큼 주거 형태에 따른 비용을 면밀히 따져보고 최선의 선택을 할 필요가 있다”고 조언했다.

<한국일보 이대혁 기자>

산속여행자TV

부동산 매매전세시세 및 실거래가 가장 중요한 지역분석을 공부하고자 함